Fusion entre la Direction Générale des Contributions Directes et Indirectes et la Direction Générale des Domaines, de l’Enregistrement et du Timbre.

Fusion entre la Direction Générale des Contributions Directes et Indirectes et la Direction Générale des Domaines, de l’Enregistrement et du Timbre.

Création de l’Interlocuteur Fiscal Unique (IFU)

Sur les recommandations du FMI, la DGI s’oriente vers une approche client par la création de l’Interlocuteur Fiscal Unique.

Un centre de gestion dédié aux entreprises leaders de l’économie gabonaise.

Première loi portant Code Général des Impôts en République Gabonaise.

Mise en place de plusieurs centres afin de rapprocher l’administration fiscale des contribuables :

CIME Owendo

CIME POG

CIPEP Libreville Nord

CIPEP Libreville Sud

CIPEP Oyem

CIPEP Lambaréné

CIPEP Franceville

CIPEP Mouila

les déclarations fiscales

le paiement des impôts

le règlement des droits et taxes en ligne.

Mise en place d’une démarche qualité visant à améliorer la satisfaction des usagers et la performance de l’administration fiscale.

Forum international associant des experts venus de différents horizons afin de définir un cadre fiscal moderne et attractif pour le Gabon.

Déploiement du dispositif DIGITAX auprès des moyennes et des grandes entreprises.

Cette solution contribue à la modernisation des procédures fiscales et à l’amélioration de la gestion des obligations déclaratives.

La Direction Générale des Impôts met en place E-FACT, le dispositif de facturation électronique normalisée.

Chaque facture doit désormais comporter un QR code fiscal certifié par la DGI, intégré dans la facture qu’elle soit imprimée ou numérique.

Toute facture ne comportant pas ce QR code fiscal n’est pas conforme aux nouvelles exigences fiscales.

E-FACT renforce :

la fiabilité des factures

la transparence des transactions

l’efficacité du contrôle fiscal.

Ce dispositif n’entraîne aucune augmentation des prix.

Il est proposé d’adopter un système de contenu dépliable (accordéon) permettant d’afficher une version synthétique par défaut et de révéler le texte intégral au clic, afin d’améliorer la lisibilité, la hiérarchisation et l’expérience utilisateur sans altérer l’exhaustivité juridique.

Adoption d’un Code Général des Impôts en 2009 à travers la loi n° 027/2008 du 22 janvier 2009 portant Code Général des Impôts ;

Renforcement de la législation sur les prix de transfert afin de mieux appréhender les transactions transfrontalières des firmes multinationales ;

Le renforcement du dispositif fiscal en la matière a porté, entre autres, sur l’augmentation des obligations documentaires relatives aux transactions impliquant des prix de transfert, la prise en compte des paradis fiscaux et, dans le même sens, le durcissement de la réglementation sur les opérations effectuées au travers d’États non coopératifs ou de paradis fiscaux ;

Intégration dans le dispositif législatif des questions de procédure liées aux déclarations et au paiement des impôts en ligne ;

Mise en place d’une TVA immobilière, destinée en priorité aux professionnels de l’immobilier.

Institution de nouveaux impôts à travers les différentes lois de finances :

Mise en place d’un Impôt Synthétique Libératoire (ISL), concernant les petits opérateurs économiques réalisant un chiffre d’affaires annuel hors taxe inférieur à 30 000 000 F CFA (LF 2014) ;

Création d’impôts affectés au financement de l’assurance maladie : Taxe sur les Transferts de Fonds (TTF) (LF 2008) et Contribution Spéciale de Solidarité (CSS) (LF 2017) ;

Création de la Contribution à la Formation Professionnelle (CFP) en 2017, destinée à alimenter le fonds de formation professionnelle.

Arrêté n°22/MECIT/CAB/ME du 13 octobre 2011 portant fixation des coefficients d’amortissement dégressifs ;

Arrêté n°0017/MEPIP/CAB/SG/DGI du 5 mai 2015 modifiant certaines dispositions de l’arrêté n°001/MINECOFIN du 3 janvier 1983 fixant les conditions d’application du régime simplifié réservé aux sous-traitants des entreprises pétrolières ;

Mise en place d’une doctrine fiscale à travers des instructions thématiques et des instructions interprétatives des lois de finances.

Concrétisant les recommandations du Fonds Monétaire International, qui préconisait la mise en place d’une fiscalité de proximité et d’un Interlocuteur Fiscal Unique (IFU), la DGI s’est engagée dans la construction progressive de plusieurs Centres des Impôts sur l’ensemble du territoire national.

Le nouveau positionnement stratégique, consistant en la construction progressive de Centres des Impôts, permet d’offrir à chaque contribuable, en fonction de sa taille, un service dédié tout en améliorant le rendement de l’impôt.

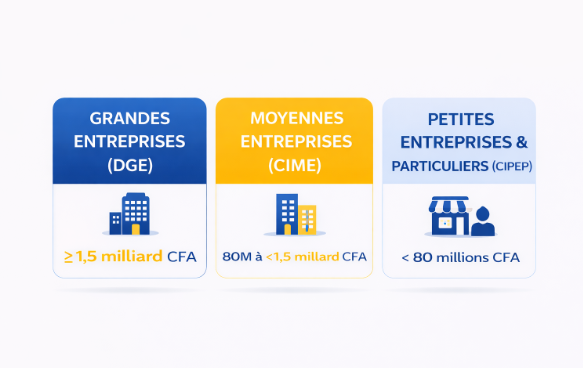

À cet effet ont été créés :

La Direction des Grandes Entreprises (DGE), pour une gestion sécurisée des recettes issues des contribuables dont le chiffre d’affaires annuel hors taxe est d’au moins 1,5 milliard de francs CFA ;

Les Centres des Impôts des Moyennes Entreprises (CIME), pour les entreprises dont le chiffre d’affaires annuel hors taxe est compris entre 80 millions et moins de 1,5 milliard de francs CFA ;

Les Centres des Impôts des Petites Entreprises et des Particuliers (CIPEP), pour les entreprises dont le chiffre d’affaires annuel hors taxe est inférieur à 80 millions de francs CFA.

La mise en place de l’Interlocuteur Fiscal Unique, qui permet à un opérateur économique d’effectuer toutes les opérations fiscales liées à ses activités en un même lieu, a constitué une avancée qualitative majeure en matière de gestion des contribuables.

Dans le souci constant d’améliorer l’offre de services rendus aux usagers et la collecte des impôts, droits, taxes et redevances, la DGI a lancé en 2014 un portail dédié aux téléprocédures permettant à certains contribuables d’effectuer des télédéclarations et des télépaiements via internet en toute sécurité.

Ce portail offre plusieurs avantages, notamment :

Un service entièrement gratuit ;

Une accessibilité 24h/24 depuis tout poste connecté à internet ;

Une réduction du temps consacré par les entreprises à leur gestion fiscale, puisqu’il n’est plus nécessaire de se déplacer physiquement auprès d’un centre ;

La réduction des files d’attente aux guichets ;

Un point d’entrée unique pour toutes les démarches fiscales ;

Une simplicité d’utilisation, tant pour le paiement que pour le remboursement.

NB : Le portail a vu le jour grâce à une équipe dédiée composée de personnes ressources de la Direction Générale des Impôts, de la Direction Générale de la Comptabilité Publique et du Trésor, ainsi que de l’Agence Nationale des Infrastructures Numériques et des Fréquences, avec l’appui de trois banques pilotes : BGFIBANK, BICIG et UGB.

Dans la perspective d’améliorer la qualité du service rendu aux usagers, la DGI a initié, depuis 2006, une politique qualité au sein de ses services. Celle-ci s’est concrétisée par la certification à la norme ISO 9001 version 2008 de la DGE (2008), du CIME d’Owendo et du CIPEP Sud (2013).

Création de cellules de contrôle des comptabilités informatisées afin de permettre aux agents des impôts de s’adapter aux nouveaux systèmes comptables et aux problématiques liées aux prix de transfert ;

Création d’une cellule d’échange de renseignements à des fins fiscales afin de permettre un échange automatique d’informations pour lutter contre la fraude et l’évasion fiscales.

Sous les très hautes instructions du Président de la République, Chef de l’État, Son Excellence Ali BONGO ONDIMBA, le Ministère de l’Économie, de la Promotion des Investissements et de la Prospective a organisé, du 26 au 27 mars 2015, les premières Assises Nationales de la Fiscalité au stade de l’Amitié, sis à Angondje, au nord de Libreville.

Ce forum, inscrit dans le cadre de la mise en œuvre du Plan Stratégique Gabon Émergent (PSGE), visait l’impulsion d’une nouvelle politique fiscale en République gabonaise. Il a réuni toutes les catégories socioprofessionnelles, des partenaires au développement (FMI et Banque mondiale) ainsi que des experts de pays amis tels que la France, le Maroc, le Rwanda et la Côte d’Ivoire.

La problématique soumise aux participants était la suivante :

« Comment doter le Gabon d’un cadre fiscal moderne et attractif permettant, à la fois, de sécuriser les recettes fiscales, de favoriser l’investissement privé, de stimuler la compétitivité des entreprises et de promouvoir l’épargne privée ? »

Ces Assises avaient pour enjeu l’élaboration d’un cadre fiscal moderne, conforme aux évolutions récentes de la fiscalité internationale, propre à promouvoir la destination Gabon en matière d’investissements, tout en sécurisant les recettes budgétaires de l’État.

Les recommandations issues de ces travaux servent désormais de schéma directeur à la définition de la nouvelle politique fiscale gabonaise.

Il s’agit notamment de :

L’assouplissement de la liquidation des impôts par les téléprocédures (E-TAX, mobile banking) ;

La mise en place d’une méthode permettant une meilleure imposition des revenus fonciers ;

L’élaboration du Code des Impôts Locaux (CIL), clarifiant les règles de gestion et établissant les procédures, droits et garanties des contribuables locaux ;

La mise en place d’un système de transparence dans l’octroi des exonérations de TVA ;

Le rapprochement, à terme, des administrations fiscales et douanières,

Depuis sa création, la Direction Générale des Impôts (DGI) a engagé un ensemble de réformes législatives, réglementaires et structurelles visant à moderniser l’administration fiscale, améliorer le rendement de l’impôt et renforcer la qualité du service rendu aux usagers.

L’adoption du Code Général des Impôts en 2009 (loi n° 027/2008 du 22 janvier 2009) a constitué une étape majeure dans l’unification et la modernisation du dispositif fiscal gabonais.

2.Renforcement de la législation sur les prix de transfert

La DGI a renforcé le cadre légal applicable aux transactions transfrontalières des entreprises multinationales, notamment :

Les lois fiscales ont progressivement intégré les dispositions relatives aux déclarations et paiements en ligne, ouvrant la voie à la digitalisation des procédures.

Plusieurs impôts ont été institués ou réformés à travers les Lois de Finances successives :

Plusieurs arrêtés ont complété le dispositif fiscal, notamment :

La DGI a également développé une doctrine administrative à travers des instructions fiscales thématiques.

Concrétisant les recommandations du Fonds Monétaire International qui prescrivaient la mise en place d’une fiscalité de proximité et d’un Interlocuteur Fiscal Unique (IFU), la DGI s’est engagée dans la construction progressive de plusieurs Centres des Impôts sur l’ensemble du territoire national.

Conformément aux recommandations du Fonds Monétaire International, la DGI a mis en place une organisation fondée sur la segmentation des contribuables :

La mise en place de l’Interlocuteur Fiscal Unique permet aux opérateurs économiques d’effectuer l’ensemble de leurs démarches fiscales auprès d’un point unique.

En 2014, la DGI a lancé le portail E-TAX, dédié aux téléprocédures fiscales.

Ce portail permet :

Depuis 2006, la DGI a engagé une démarche qualité ayant conduit à la certification ISO 9001 (version 2008) de plusieurs structures.

Création de :

Organisées en mars 2015, les Assises Nationales de la Fiscalité ont permis d’engager une réflexion nationale sur la modernisation du système fiscal gabonais.

Les recommandations ont porté notamment sur :

Avant la réforme de 2002, il y avait coexistence de trois entités administratives distinctes, en l’occurrence la Direction Générale des Contributions Directes et Indirectes, la Direction Générale des Domaines, de l’Enregistrement et du Timbre et le Commissariat Général chargé de la Conservation de la Propriété Foncière et des Hypothèques, respectivement chargées de la gestion des impôts, des domaines et du foncier.